随着汽车市场的繁荣,购车已成为人们日常生活中的重要消费之一,购车发票作为购车的重要凭证,其功能和价值逐渐被更多人了解,除了作为购车凭证外,购车发票还能抵押贷款,这一功能对于需要短期资金周转的车主来说,无疑是一大福音,本文将详细介绍购车发票抵押贷款的相关知识,帮助车主们更好地理解和利用这一功能。

购车发票抵押贷款的概念

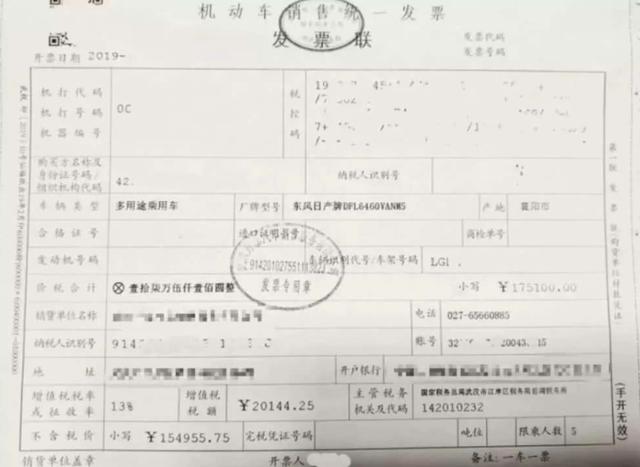

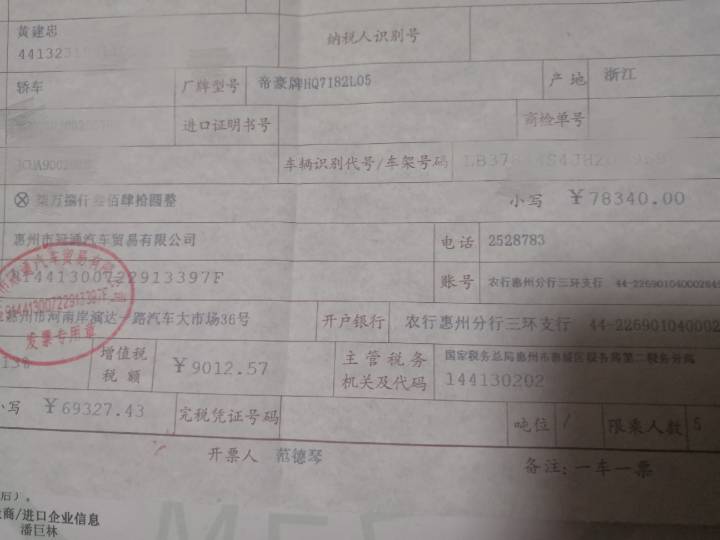

购车发票抵押贷款是指车主将购车发票作为抵押物,向金融机构申请贷款的一种形式,车主在急需资金周转时,可以选择将购车发票作为抵押物来获得贷款,贷款额度通常根据购车发票金额、车辆价值以及车主的信用状况等因素确定,这种贷款方式的优势在于审批流程简单、放款速度快,适用于短期、临时的资金周转需求。

购车发票抵押贷款的条件与流程

(一)贷款条件

1、车主身份证明:提供有效的身份证明,证明车主身份。

2、购车发票:提供真实的购车发票,作为贷款抵押物。

3、车辆所有权:车辆必须是车主所有,未存在产权纠纷。

4、信用状况:良好的信用状况有助于获得更高的贷款额度。

5、还款能力:具备稳定的收入来源,能够按时偿还贷款。

(二)贷款流程

1、准备资料:准备好车主身份证明、购车发票、车辆所有权证明等相关资料。

2、选择金融机构:选择信誉良好的金融机构,如银行、消费金融公司等。

3、提交申请:将相关资料提交给金融机构,申请购车发票抵押贷款。

4、评估审批:金融机构对车主的资料进行评估和审批。

5、签订合同:审批通过后,与金融机构签订贷款合同。

6、发放贷款:合同生效后,金融机构将贷款发放至车主指定的账户。

购车发票抵押贷款的优势与风险

(一)优势

1、审批流程简单:购车发票抵押贷款审批流程相对简单,节省车主的时间和精力。

2、放款速度快:相比于其他贷款方式,购车发票抵押贷款的放款速度较快,急需资金的车主可以迅速获得资金支持。

3、灵活便捷:购车发票抵押贷款是一种灵活便捷的贷款方式,车主可以根据自身需求随时申请。

(二)风险

1、信用风险:车主在申请贷款时,应提供真实的资料和信息,保持良好的信用状况,否则可能影响贷款审批和额度。

2、车辆产权风险:确保车辆产权清晰,无纠纷,否则可能导致贷款无法顺利办理。

3、逾期风险:若车主无法按时偿还贷款,可能面临罚息、车辆被收回等风险。

购车发票抵押贷款的市场现状与发展趋势

随着汽车市场的不断发展,购车发票抵押贷款市场也在逐步壮大,越来越多的金融机构开始提供购车发票抵押贷款服务,市场竞争日益激烈,为了应对市场竞争,金融机构不断推出创新产品,优化服务流程,提高服务质量,随着技术的进步和市场的变化,购车发票抵押贷款市场将迎来更多机遇和挑战。

购车发票抵押贷款作为一种新兴的贷款方式,为车主提供了更多的选择,车主在急需资金周转时,可以考虑使用购车发票抵押贷款,在申请贷款时,车主应了解相关知识和风险,选择合适的金融机构,确保自身权益,金融机构也应加强风险管理,提供优质的服务,促进市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...