引子

随着生活水平的提高,汽车已经成为现代家庭的重要出行工具,在购车过程中,我们可能会遇到各种各样的问题和经历,一种特殊的情况就是:购买车辆后,发票却留在了银行,本文将围绕这一关键词展开,分享我的购车经历,并探讨其中的一些问题和思考。

购车经历

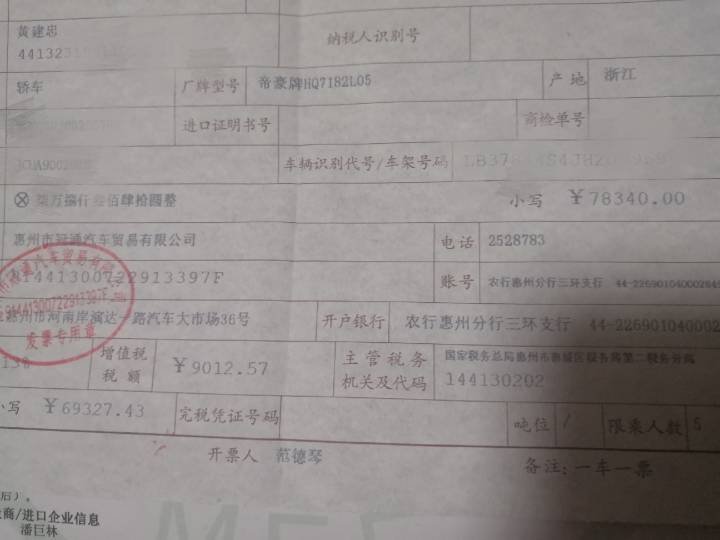

我决定购买一辆新车,以改善日常出行条件,经过挑选和比较,我最终选择了一款性价比较高的车型,在支付了车款后,我顺利地办理了所有手续,并成功提车,在我以为一切都已经结束的时候,却遇到了一个意想不到的问题。

发票在银行

在办理购车手续时,我被告知需要将购车发票留在银行进行备案,这对我来说是一个意外的要求,因为通常情况下,购车发票是由买家保管的,经过一番沟通,我理解了银行的要求是为了防范金融风险,确保车辆的合法来源,我按照规定将发票留在了银行。

波折与思考

将发票留在银行并不是一件轻松的事情,我需要确保银行的安全保管责任,如果发票丢失或损坏,可能会对我的车辆所有权产生争议,当需要维修或保养车辆时,我需要向银行申请发票,这涉及到额外的手续和时间成本,我还需要关注银行对于发票管理的规定和政策变化,以免出现不必要的麻烦。

在这个过程中,我开始思考购车过程中的一些问题和挑战,为什么银行需要保留购车发票?这是否反映了金融行业的某种风险防控需求?作为消费者,我们如何保护自己的权益?在面对类似情况时,我们应该如何应对?购车发票的保管责任应该如何分配?是由消费者、银行还是汽车制造商共同承担?

启示与建议

通过这次购车经历,我得到了以下几点启示:

1、金融行业风险防控的重要性:银行要求保留购车发票是为了防范金融风险,确保车辆的合法来源,这反映了金融行业在风险防控方面的重要性。

2、消费者权益保护:作为消费者,我们需要关注自己的权益,了解相关法律法规和政策规定,在遇到类似情况时,我们应该积极沟通,争取自己的权益。

3、跨部门合作与信息共享:购车发票的保管涉及到消费者、银行和汽车制造商三个方面的利益,需要加强跨部门合作与信息共享,共同制定合理的管理规定和政策。

针对以上启示,我有以下几点建议:

1、加强金融行业的风险管理:银行应该建立完善的风险管理机制,确保客户资料的安全保管,加强与政府部门的沟通与合作,共同维护金融市场的稳定。

2、提高消费者的权益保护意识:消费者应该了解自己的权益和法律法规,学会维护自己的合法权益,在遇到问题时,积极与相关部门沟通并寻求帮助。

3、建立跨部门的信息共享机制:政府应该加强跨部门合作与信息共享,制定更加完善的管理规定和政策,加强宣传和教育,提高公众对金融风险的认知和防范意识。

这次购车经历让我深刻体会到了金融行业的风险防控和消费者权益保护的重要性,在面对类似情况时,我们需要积极应对并寻求解决方案,政府和相关部门也应该加强管理和政策制定,为消费者提供更加安全、便捷的金融服务。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...