随着金融市场的日益繁荣,期权交易成为了投资者进行风险管理的重要工具之一,为了准确评估期权的价值,各种期权定价模型应运而生,二项式期权定价模型以其简洁的特性和广泛的应用背景,成为了金融工程领域的重要课题,本文将详细介绍二项式期权定价模型的基本原理、应用及其优缺点。

二项式期权定价模型的基本原理

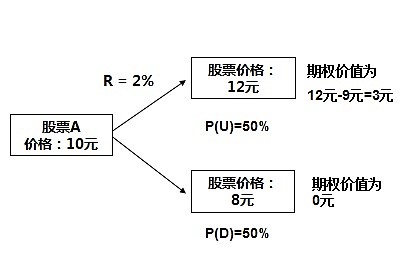

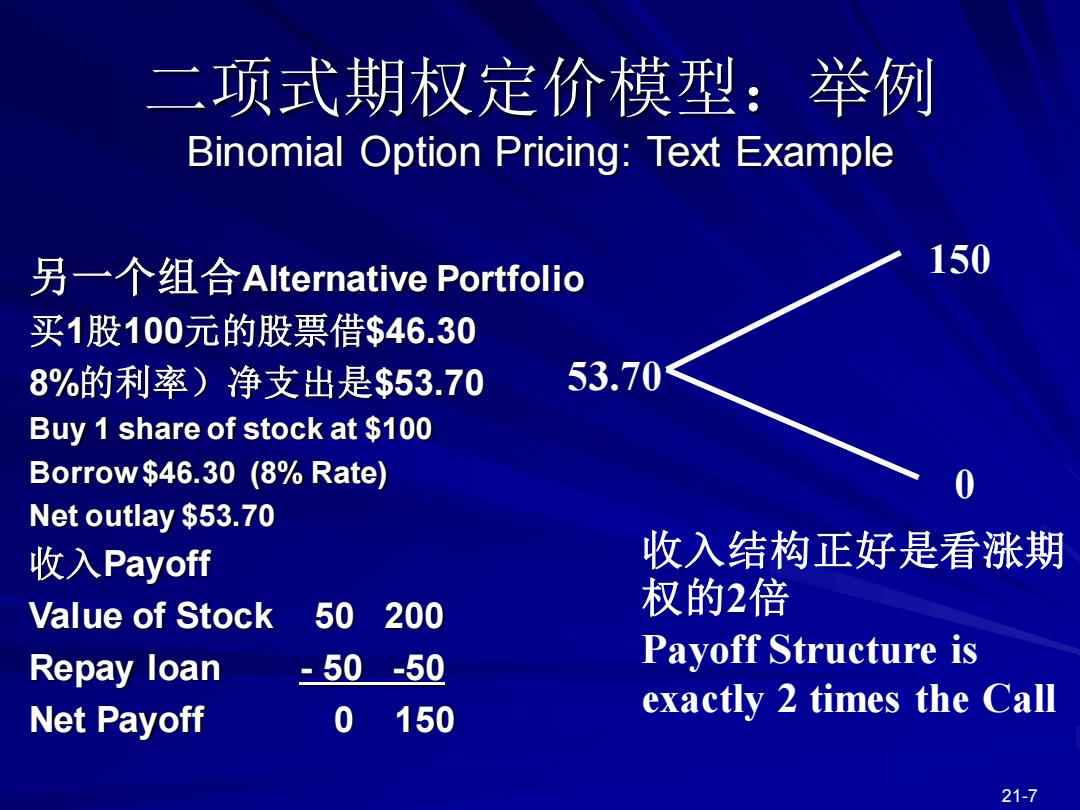

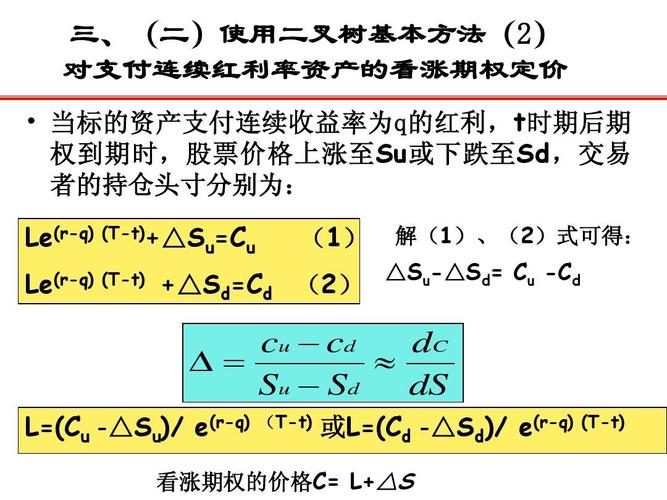

二项式期权定价模型是一种动态规划方法,主要用于计算欧式期权的价格,该模型假设标的资产的价格在有效期内仅发生两次变动,即上涨或下跌,模型通过构建离散的时间路径来模拟标的资产价格的变动过程,并基于无风险套利原则来推导期权价格,其核心思想是将期权的预期收益进行贴现,以求得在当前时刻的期权价格。

二项式期权定价模型的应用

1、欧式期权定价

二项式期权定价模型广泛应用于欧式期权定价,通过设定合适的参数(如标的资产初始价格、执行价格、无风险利率等),可以计算出欧式期权在当前时刻的理论价格,这对于投资者进行投资决策、风险管理以及金融市场监管具有重要意义。

2、风险管理

二项式期权定价模型还可用于风险管理,通过计算期权的风险敞口和敏感性指标(如Delta、Gamma等),可以帮助投资者了解期权价格与标的资产价格之间的关系,从而进行风险预警和风险控制。

3、衍生品定价

除了传统的期权,二项式期权定价模型还可应用于其他金融衍生品的定价,如期货、互换等,通过对这些衍生品的收益结构进行模拟,可以计算出其理论价格,为投资者提供决策依据。

二项式期权定价模型的优缺点

1、优点

(1)简洁性:二项式期权定价模型假设标的资产价格在有效期内仅发生两次变动,这使得模型相对简洁,易于理解和应用。

(2)灵活性:二项式期权定价模型可以根据实际情况调整参数,以适应不同的市场环境。

(3)适用性广:该模型不仅适用于股票期权,还可用于其他金融衍生品的定价和风险管理。

2、缺点

(1)假设局限性:二项式期权定价模型的假设条件可能与实际市场情况存在偏差,特别是在标的资产价格波动较大或市场波动性较高时,模型的准确性可能会受到影响。

(2)计算误差:由于二项式模型是基于离散时间路径进行模拟的,因此在计算过程中可能会产生一定的误差。

(3)参数敏感性:二项式期权定价模型的准确性取决于参数的设定,如标的资产价格、执行价格、无风险利率等,参数的不准确可能导致模型结果的偏差。

二项式期权定价模型作为一种简洁、灵活的定价工具,在金融市场领域具有广泛的应用价值,其假设局限性、计算误差和参数敏感性等问题也需要引起投资者的关注,在实际应用中,投资者应根据市场环境和数据特点选择合适的模型,并结合其他分析方法进行综合判断,随着金融市场的不断创新和发展,二项式期权定价模型也需要不断完善和优化,以适应市场的变化和挑战。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...