随着金融市场的快速发展,消费贷款已成为越来越多消费者解决短期资金需求的重要方式,在实际操作中,部分消费者在选择消费贷款时遇到了没有发票的问题,本文将探讨消费贷与发票缺失现象的背后原因、风险及应对策略。

消费贷与发票缺失现象

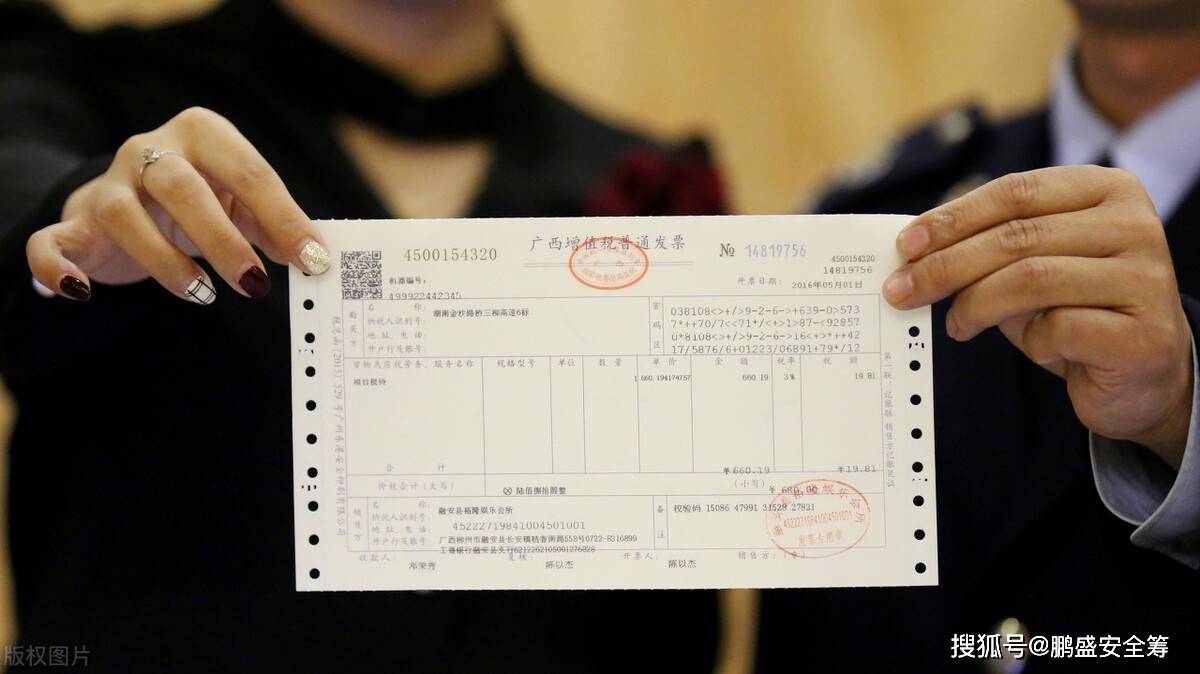

消费贷是指金融机构向消费者提供的用于满足短期消费需求(如购买家电、旅游、教育等)的贷款,在实际操作中,部分消费者在选择消费贷款时遇到了没有发票的问题,这可能是由于以下原因:一是部分金融机构在提供消费贷款时并未严格执行相关法规,未要求借款人提供完整的消费凭证;二是部分消费者自身缺乏规范意识,未主动向商家索要发票;三是部分商家为了逃避税收监管,故意不开具发票,这些现象导致消费贷存在发票缺失问题,给消费者和金融市场带来潜在风险。

消费贷与发票缺失的风险分析

(一)消费者权益受损风险

发票是消费者维权的重要依据,一旦遇到消费纠纷,没有发票的消费者往往面临较大的维权难度,在消费贷款中,发票缺失可能导致消费者在面临纠纷时无法证明自己的权益,从而增加损失风险。

(二)金融机构信用风险

发票缺失可能导致金融机构无法准确评估贷款的真实用途和风险,从而增加信用风险,部分消费者可能利用发票缺失的漏洞进行欺诈行为,如虚构贷款用途、重复申请贷款等,进一步加剧金融机构的信用风险。

(三)金融市场稳定风险

消费贷发票缺失问题若长期存在,可能引发金融市场的不稳定,这可能导致金融资源错配,降低资金使用效率;可能引发监管套利和资本逃避行为,对金融市场的健康发展构成威胁。

应对策略与建议

(一)加强法规监管

政府部门应加强对消费贷款的法规监管力度,制定更加严格的法规政策,规范金融机构和消费者的行为,加大对违规行为的处罚力度,提高违法成本。

(二)提高消费者意识

加强消费者教育,提高消费者对发票重要性的认识,引导消费者在申请消费贷款时主动向商家索要发票,并妥善保管相关凭证。

(三)强化金融机构责任

金融机构应加强对贷款用途的审核和管理,确保贷款资金用于真实消费,完善内部风险控制机制,防止因发票缺失引发的信用风险。

(四)加强跨部门协作

政府部门应加强跨部门协作,形成监管合力,税务部门、金融监管部门等应加强与商务部门的沟通协作,共同打击逃避税收监管和虚假贷款行为。

(五)建立信息共享机制

建立金融机构、税务部门、商务部门之间的信息共享机制,实现消费贷款信息的实时共享,这有助于各部门及时了解和掌握消费贷款的运行情况,提高监管效率和准确性。

消费贷与发票缺失问题是一个值得关注的风险点,政府部门、金融机构和消费者应共同努力,加强法规监管、提高消费者意识、强化金融机构责任、加强跨部门协作以及建立信息共享机制等措施,共同应对这一挑战,只有这样,才能保障消费者权益、维护金融市场稳定、促进经济健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...